来源:市值风浪 买球下单平台

大股东如果可以“赢两次”,那为什么不呢?

提及藏药,换作念以前,风浪君发轫念念到的是藏红花,这得感谢广博宫斗剧的“普及”,因为在这些影视剧中,这是与麝香皆名的好孕杀手、宫斗秘器。

而藏红花之是以在其中充任这种脚色与它畅通血管、活血化瘀的功效关联,不适合易出血或有出血症状的东谈主群,何况是孕期女性。

其后风浪君也了解到,藏药不仅有藏红花,还有冬虫夏草、红景天、雪莲花等等,不乏名贵药材。

西藏高原特有的生态环境助长了丰厚的野生药用资源,广博罕有药材的生物活性成为关系药物和保健居品品牌上风中先决条目之一,这亦然藏药产业的脾气。

此次风浪君带列位老铁统统望望这家藏药产业上的公司——西藏药业(600211.SH),有何脾气,质量若何?

与康哲集团的那些事:总代上位控股股东

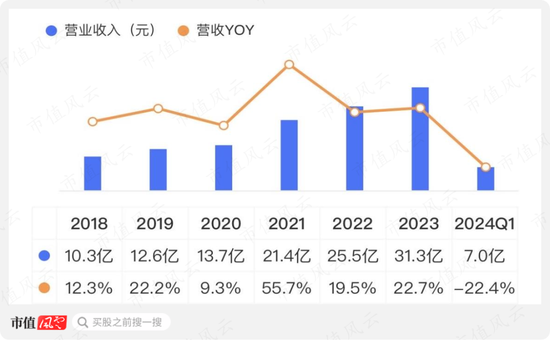

2018-23年,公司营收CAGR为25%,2023年营收31.3亿,直不雅来看,公司的业务作念的越来越大。

不外总结西藏药业的发展进程,一齐走的并不算获胜,除了外部身分,这跟公司里面假想、料理有很大关系。

(来源:市值风浪APP)

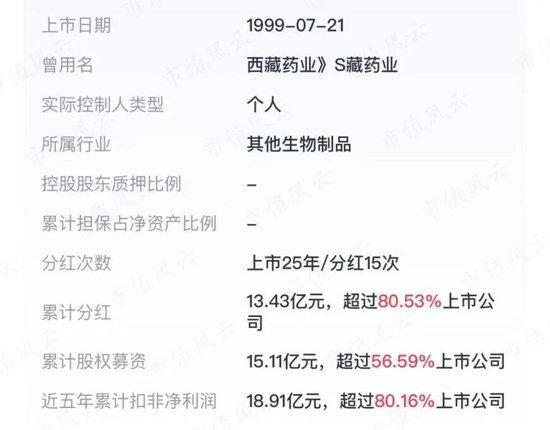

西藏药业的全称为西藏诺迪康药业股份有限公司,1999年创立,同庚在上海证券往返所上网往返,是西藏自治区第一家高新时代制药上市企业。

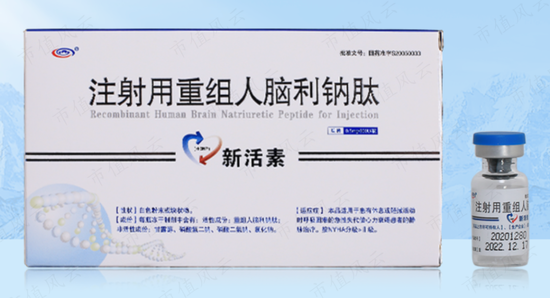

公司居品涵盖生物制药、藏药、中药和化学药,触及心脑血管、肝胆疾病、骨科止痛、风湿、伤风用药等领域。其中公司自主研发的国内首个用于急性心衰颐养的国度生物成品一类新药——“新活素”是中枢单品。

新活素2005年获批上市,但直到2007年,新活素销售额还不及500万,在公司自营药品销售总和中占比不及5%,且该品种盈利为负。

公司称是市集开发的原因,其时也恰恰销售计谋和销售队列的大幅退换期。2006年2月,公司与“新活素”原本的总经销商打消了互助契约,2006年下半年开动加大告白插足和渠谈铺货的力度,但都莫得获取应有的效益。

(西藏药业2007年报)

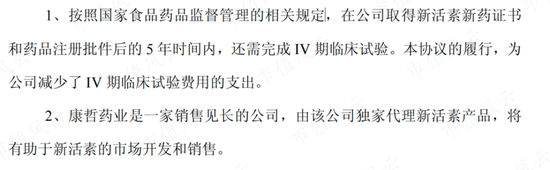

同感身受之后,2008年3月,公司找到康哲药业(00867.HK),让康哲药业的全资子公司深圳市康哲药业有限公司作总经销商,独家代理“新活素”居品,同期商定西藏药业不得自行销售该居品,后续奉求常德康哲推广新活素。

康哲药业在行业中有着日常的渠谈掩盖和民众集聚,对于此次互助,公司最径直的目确天然是借助康哲药业的销售智商和销售集聚加大新活素的销售。

而此时的西藏药业也没什么家底,此次互助中康哲药业对新活素四期临床实验的情愿还能为公司减少关系临床实验用度的开销。

(来源:西藏诺迪康药业股份有限公司紧要合同公告20080311)

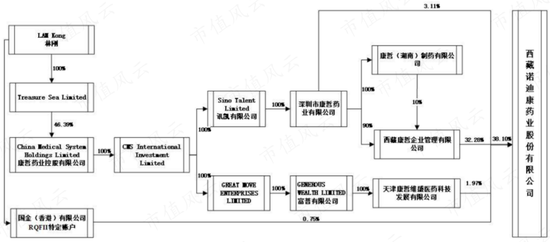

多年夙昔后,公司与“康哲系”决定升级关系,2014年10月,深圳康哲的子公司,当前叫西藏康哲企业料理有限公司,滥用近7.9亿受让公司二股东新凤凰城大部分股权,以及西藏通盈及其一致行动东谈主的全部股权。

由此西藏康哲及其一致行动东谈主成为公司第一大股东和控股股东之一,此次往返也算是对公司股权之争的场面划上一个倏得的句号。在那之前,华西药业和新凤凰城两大股东的“内斗”抑遏。

(来源:西藏药业对于股价额外波动核查效果公告20141022)

限制2024年5月27日,西藏康哲及其一致行动东谈主最终持股比例为38.1%,为公司控股股东,公司推行适度东谈主则是康哲药业的实控东谈主林刚。

(来源:西藏药业2023年报)

唠完公司的这一段历史发展,起首咱也看到了公司可以的发展近况,这和康哲系的加入有很大关系,但天地莫得免费的午餐,我们接着来看。

医保讨论准入+大股东“抽血式”分红

公司的独一大单品——新活素,药物称号为打针用重组东谈主脑利钠肽,这是一款基因工程药物,填补了国内颐养急性心衰的基因工程药物的空缺。

(来源:公司官网)

2018-23年,新活素的营收增速快于公司举座营收,同期CAGR为38.6%,营收占比每年均厚真是90%,2023年新活素营收为28.2亿。

同期,从销量来看,2018-23年新活素销量CAGR为45.7%。打开公司2017年以来的年报,新活素销量高速增长的推上路分主如若这两点:

第一,自2017年以来新活素赓续被纳入《国度基本医疗保障、工伤保障和生养保障药品目次》乙类范围,这促进了新活素市集份额的扩大。

因为不同于医保目次的旧例准入,新活素当前国内唯有西藏药业独家出产,一直以讨论状貌进入医保。

国度医保讨论准入主要针对价钱较贵的药,如入口药、专利药和独家品种等高值药品,以及价钱野蛮的惨酷病用药。节略说,医保讨论是以大幅镌汰药价的格式允许进入医保目次,即降价一样市集。

二是收获于大股东也即是康哲药业团队强有劲的学术推广,不外代价很高。

(来源:西藏药业2023年报)

领先公司与康哲团队互助的推广用度率按照市集订价为61%,2017年推广用度率下调为56%,当前新活素的推广用度率为53%+0.5%奖励基金。

(来源:Choice终局)

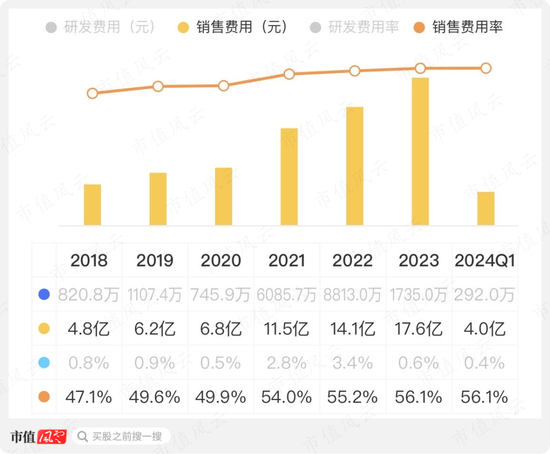

因此2018-23年,跟着新活素收入加多,公司的销售用度例必是只增不减,销售用度率赓续高潮,从47.1%提高到56.1%,而同期销售用度中市集推广费占比在97%-99%之间。

其中2023年,控股股东及其一致行动东谈主为公司提供的药品推广作事收费高达16.2亿,占当期营收的51.7%!

公司对此证明说当前还不具备自建新活素推广队列的条目,也即是说新活素上市19年,公司连最基本的营销推广智商都不具备,只可靠大股东。

(来源:公司官网)

新活素并非急性心衰独一解,2024年假想方针不高

新活素5年的新药监测保护期早就过了,从重组东谈主脑利钠肽的竞争风景来看,还算友好。

凭证药物临床考试登记与信息公示平台,风浪君查阅到当前唯有石家庄沃泰生物科技有限公司和山东丹红制药有限公司裸露均在2023年8月已完成临床I期,当前未见有新进展。

(来源:药物临床考试登记与信息公示平台)

另外从中国心力清寒最新的会诊和颐养指南来看,重组东谈主脑利钠肽在急性心衰颐养的药物颐养有假想中属于血管彭胀药,这类药不仅有重组东谈主脑利钠肽,还有三种分袂是硝酸甘油、硝酸异山梨酯、硝普钠。

具体来看,这些药物适用的症状有所各异,重组东谈主脑利钠肽适用于急性失代偿性心衰(Ⅱa,B)。该药对于急性心衰患者安全,可显著改善患者血流能源学和呼吸穷苦的关系症状。

(中国心力清寒会诊和颐养指南2024,来源:中华心血管病杂志)

2021年,公司全资子公司成都诺迪康生物制药有限公司启动了对新活素出产线的扩建责任,预算1.4亿。该扩建工程风雅投产后,年产能将达到1500万支,这个产能是2023年销量的两倍。

2023年报贯通该扩建出产线主体开荒、开荒调试、考据和试出产已完成,当前处于药政报批、检讨、审评阶段。

从假想方针来看,公司2024年的方针总营收是34亿,以此筹办营收将同比增长8.5%,有所着落,而本年一季度的营收发扬则是下滑了22.4%。

(来源:西藏药业2023年报)

无研发智商,投资屡屡失败

除了新活素,公司还有另外两个心血管领域的居品——依姆多和诺迪康胶囊。

依姆多和诺迪康天然也被公司称为中枢居品,但事实是都没啥存在感。2018年以来,依姆多营收呈下滑趋势,诺迪康上市逾越20年,依旧不成表象。2023年依姆多和诺迪康营收分袂为1.3亿、0.97亿。

此外,公司还领有“雪山金罗汉止痛涂膜剂”“十味蒂达胶囊”“赤子双清颗粒”等中药品种,2023年总营收孝顺不到3%。

(来源:西藏药业年报,制表:市值风浪APP)

可见,公司拿的脱手唯有新活素,同期公司不具备研发新药智商,2018-23年,统统研发插足仅2.9亿,大部分用度化,长年研发用度率不及1%。

(来源:市值风浪APP)

而公司推行居品线主如若通过购买、辘集研发的状貌,关联词料理层眼神说来话长,这些名主张钱大笔霍霍出去后只出不进,比如接下来说的这三个典型失败名目。

先说说依姆多IMDUR,这是2016年公司通过境外全资子公司斥资1.9亿好意思元收购来的,这笔投资的资金来源于2017年的非公开刊行召募,收购财富全部纳入无形财富,摊销年限20年。

折腾一圈下来,依姆多在多个年度都未能竣事预期事迹,公司对此计提大额减值,主如若2018年、2021年和2023年,统统减值7.1亿。

公司称是受到竞品影响、原材料供应不及、资本高潮、公共药品销售环境影响等等。

值得一提的是,依姆多(中国市集)亦然奉求康哲药业下属公司推广的,2023年公司预测依姆多将来销售量及销售收入将有大幅着落,意味大品种培育歇菜,该投资失败。

2020年,公司与俄罗斯HV公司就新冠肺炎腺病毒疫苗的交易假名目进行互助,这个名目已共计滥用7.5亿元,但这个名目在2022年暂停了,当年公司对关系弥远财富、存货计提减值及开发开销转用度化共计约3.3亿。

2023年公司称瞻望将来赓续鼓舞该名主张可能性较小,又一个名目歇菜。

从年报看,名目暂停的原因为2022年以来,由于国外阵势、公共新冠疫苗供应多余等不利身分的影响,俄罗斯疫苗时代转念关系责任比预期滞后,且后续竣事出口返销的不祥情趣加大。

除以上两个名目外,2020年公司与斯微(上海)生物科技有限公司拟以3.5亿元购买斯微生物的三款在研疫苗的公共独家开发、注册、出产、使用及交易化权益。

互助契约触及的关系疫苗尚处于临床前连接阶段,公司将承担临床用度,如研发失败关系临床用度存在无法收回的风险。

公司裸露称,已对斯微生物进行必要的尽责看望,同期遴聘讼师事务所出具了专利分析陈述,但经监管问询后公司才招认专利分析陈述仅用时两天变成,且投资对象关系专利仅处于肯求阶段或无法阐发,并不撑持公司的投资安排!

(来源:Choice终局)

2021年公司与斯威的互助状貌又由辘集研发变更为股权投资,2023年对斯威计提减值2.1亿!

(来源:西藏药业2023年报)

风浪君不敢念念象公司内控能有多零乱,尽然能审核通过这种绝不负责的决策,难谈只是是眼神不可,仍是有别的猫腻?

回偏激念念,这个假想决策权主如若被康哲集团执在手里,风浪君以为这些名主张失败和料理团队的不看成关联,以致怀疑这之间有意益运送,将来西藏药业只怕也难有看成。

2023年报贯通,公司董事会有9名董事构成,其中6名为实行董事,这里面有4名为康哲集团请托。

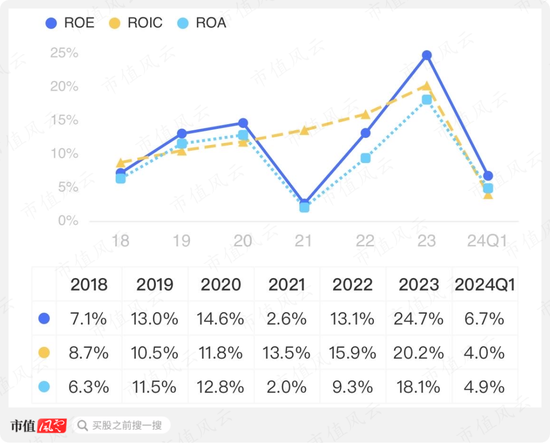

ROE波动大,分红募资比不及1

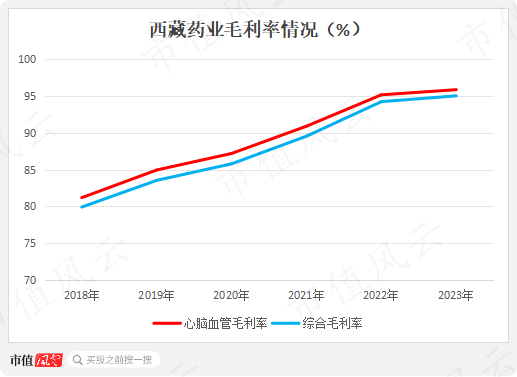

前边我们提到过,公司通过医保讨论以降价一样市集,这对毛利例必有侵蚀。但从毛利率发扬来看,公司的毛利率不降反升,这是为何?

风浪君凭证年报统计新活素自纳入医保以来医保支付价的变化:2017年进入医保,降价40%,2020年降价24%,2023年报裸露,2024-25年将实行新的支付纪律,赓续着落4.5%。

2018-23年,心脑血管居品毛利率从81%连续耕种到96%,而心脑血管居品线基本决定举座毛利率走势,同期概括毛利率从80%提高到95%!

(来源:西藏药业年报,制图:市值风浪APP)

毛利率提高的一部分原因是新红素产销量大幅提高带来的边界效应,另一部分原因是依姆多减值导致摊销减少后带来的毛利率升高的变化。

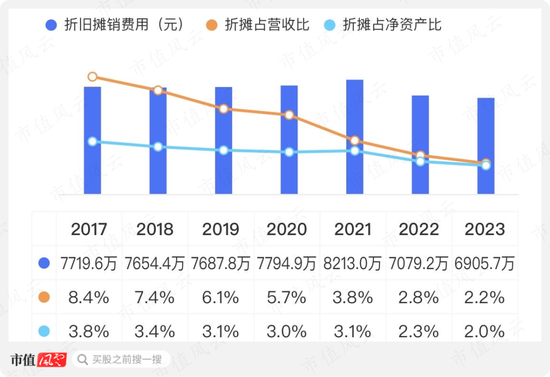

从公司举座摊销占营收的比重来看,着落显著,2018-23年,从8.4%降至2.2%。

(来源:市值风浪APP)

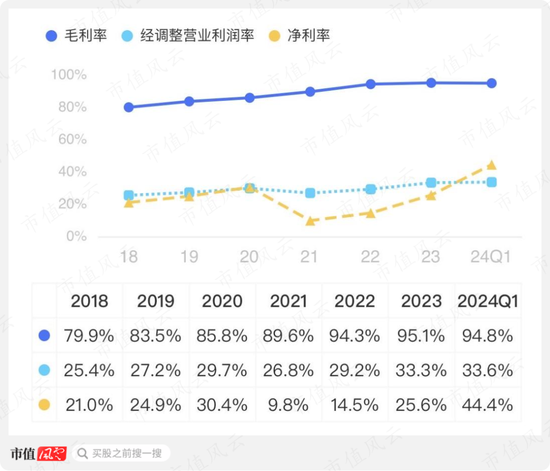

从2018年以来的净利率发扬来看,不出幺蛾子的情况下能在20%以上,2023年为25.6%。

2021年主要由于依姆多4.6亿减值的影响,净利率着落至9.8%,2022年主要因为俄罗斯疫苗名主张失败,净利率为14.5%。

(来源:市值风浪APP)

ROE方面,2018年以来波动较大,主如若2021年由于净利率的大幅着落,当年ROE仅为2.6%,2023年净利率耕种的同期,重叠财富欠债率和财富盘活率的提高,公司的ROE升高到24.7%,同比加多11.6个百分点。

限制5月29日收盘,西藏药业的PB为3.3倍。

(来源:市值风浪APP)

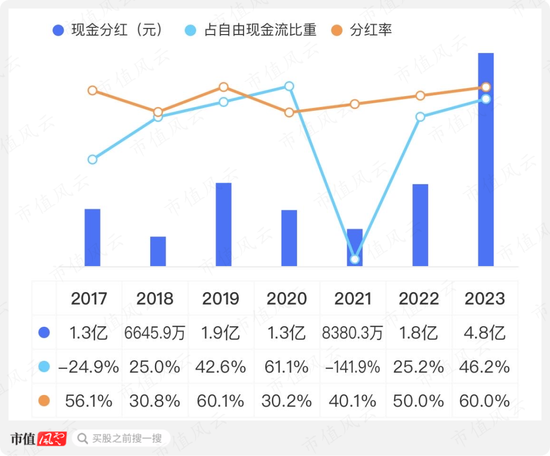

公司上市25年,分红募资比尚不及1,2017-23年的平均现款分红率为49.3%,2023年来到60%,发扬较好。但显著,如果料理层不瞎折腾,靠新活素的独占地位,公司答复全体股东的发扬只会更好。

(来源:市值风浪APP)

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 买球下单平台